Cuando hablamos de evasión fiscal uno de los casos mas sonados, sucedidos recientemente es el del futbolista del FC Barcelona, Lionel Messi.

El 2 de julio de 2016, Lionel Messi, jugador del Fútbol Club Barcelona, fue condenado por la Sección 8 de la Audiencia Provincial de Barcelona por delito fiscal porque había defraudado más de cuatro millones de euros al no declarar en el IRPF de los ejercicios 2007, 2008 y 2009 las cantidades pagadas por diversas empresas por la explotación de su imagen.

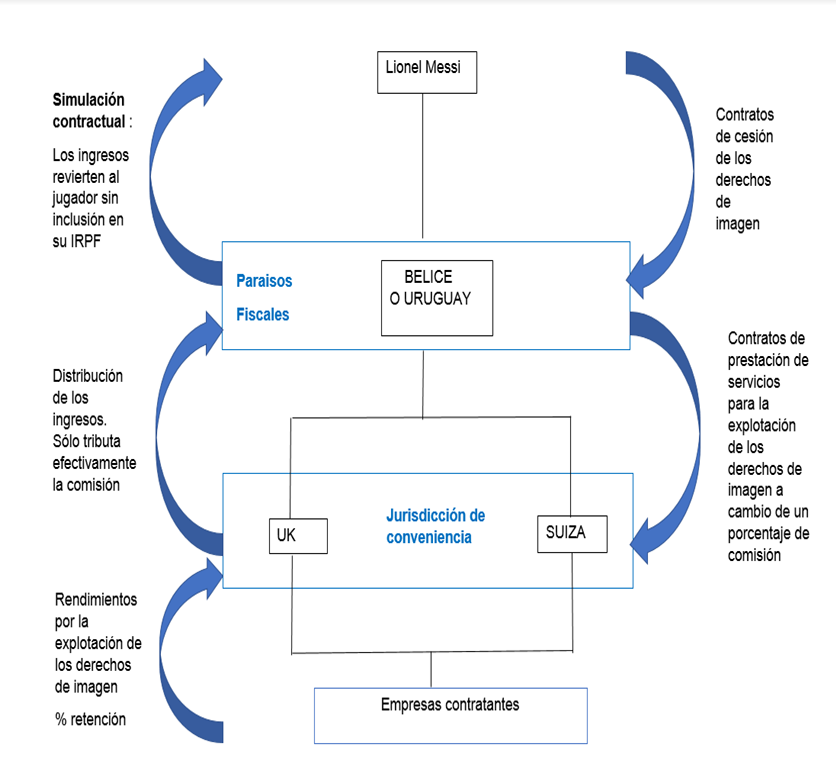

En este supuesto el padre de Lionel Messi, representante legal de su hijo aún menor de edad en 2005, éste cedió por 38.000 euros, y por un período de diez años, la titularidad del derecho a la explotación de la imagen de Lionel Messi a una sociedad que pertenecía a la madre del jugador, domiciliada en Belice, territorio que tiene la consideración de paraíso fiscal en virtud del Real Decreto 1080/1991.

El día siguiente, el 4 de marzo de 2005, la nueva cesionaria licenció, como agente exclusivo para la explotación de dichos derechos de imagen, a una sociedad radicada en el Reino Unido a cambio de una comisión del 10%, dicha sociedad fue, después, sustituida por otra radicada en Suiza. La mencionada segunda sociedad tenía una estructura fiduciaria.

Entonces, había un titular formal de la sociedad fiduciaria, que era una entidad inglesa, y el titular real era el padre de Lionel Messi. Así, las entidades que querían utilizar la imagen del futbolista tenían que abonar los derechos correspondientes a la sociedad fiduciaria, permitiendo a ésta obtener más de cuatro millones de euros.

Estos pagos realizados a la sociedad radicada en el Reino Unido tenían la consideración de cánones. En virtud del artículo 13.1.f) 3º del Real Decreto Legislativo 5/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, se considerarán rentas obtenidas en territorio español los “cánones o regalías satisfechos por personas o entidades residentes en territorio español o por establecimientos permanentes situados en éste, o que se utilicen en territorio español”.

El Convenio entre el Reino de España y el Reino Unido para evitar la doble imposición y prevenir la evasión fiscal en materia de impuestos sobre la renta y sobre el patrimonio, que se llevó a cabo en Londres, el 14 de marzo de 2013, dispone en su artículo 11 que los cánones se gravarán únicamente en el país de la residencia y no en el de la fuente. Así, los cánones que obtenía la sociedad inglesa no tributaban en España. Además, dicha sociedad inglesa tributaba en el Reino Unido sólo por la comisión que cobraba y no por el canon que transfería a la sociedad residente en Belice. Finalmente, la sociedad residente en dicho paraíso fiscal no tributaba por la percepción de estos cánones.

Más adelante, la sociedad residente en Belice cedería los derechos de imagen del futbolista a una sociedad radicada en Uruguay, cuyo accionario era Lionel Messi, en este punto debemos remarcar que Uruguay tiene una legislación muy permisiva. En efecto, la legislación uruguaya utilizó el criterio de territorialidad en virtud del cual sólo las rentas obtenidas en dicho país tributarán en Uruguay.

Finalmente, se puede considerar que el astro o sus padres contrataban directamente con las entidades que estaban interesadas por la explotación de su derecho a la imagen, de tal manera que, tanto la cesión inicial a la entidad radicada en Belice, como el contrato que suscribía la segunda sociedad con los terceros era una simulación dado el hecho de que la titularidad de las dos sociedades correspondían al futbolista o sus padres. Se trataba, según los jueces, de crear la apariencia de cesión de estos derechos a sociedades domiciliadas en países cuya normativa tributaria permitía la opacidad.

La Audiencia Provincial de Barcelona condenó a Messi y a su padre, por tres delitos fiscales, a 21 meses de cárcel y a una multa de dos millones de euros al delantero y de 1.5 millones de euros a su padre, negando la defensa del astro que afirmaba que no sabía lo que firmaba. Esta sentencia fue confirmada por el Tribunal Supremo en lo que respecta a el astro argentino. Sin embargo, cambió la condena del padre de Lionel Messi rebajándola a 15 meses de cárcel y a 1.3 millones de euros.

Como se trataba de una condena inferior a dos años, el jugador y su padre no ingresaron la prisión.

Este caso de Lionel Messi fue el causante de la modificación, en relación con la evasión fiscal, introducida por la ley 26/2014, de 27 noviembre, que incluyó los rendimientos derivados de los derechos de imagen en el ámbito de aplicación del régimen de transparencia fiscal internacional.

Deja una respuesta